Trece ayuntamientos incumplidores ya han presentado el plan económico-financiero

Tendrán sus cuentas supervisadas por haber gastado más de lo ingresado en 2019, aunque muchos tienen remanentes

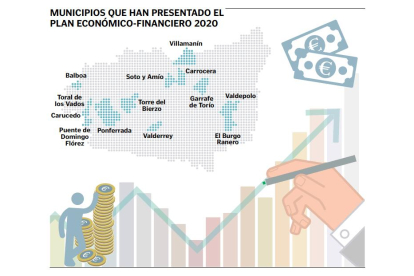

Trece Ayuntamientos

Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera, conocida como Ley Montoro, establece que en caso de incumplimiento del objetivo de estabilidad presupuestaria, de deuda pública, las administraciones que las incumplan tendrán que formular un plan económico-financiero que les permita cumplir los objetivos de la regla de gasto, con el contenido y el alcance que prevé la ley durante el año en curso y el siguiente.

Este es el caso de trece ayuntamientos de la provincia, Balboa, Ponferrada, Villamanin, Valdepolo, El Burgo Ranero, Carrocera, Carucedo, Garrafe de Torío, Puente de Domingo Flórez, Soto y Amío, Valderrey, Toral de los Vados y Torre del Bierzo. Al exceder los presupuestos establecidos y salirse de la regla de gasto estarán fiscalizados y controlados durante los próximos dos años. Esto conllevará un gran ajuste en los presupuestos que repercutirá en las obras que puedan realizar durante 2020 y 2021 ya que su prioridad es reducir la deuda al mínimo. En cualquier caso, hay ayuntamientos que no están endeudados e incluso tienen remanentes en sus cuentas que no pueden gastar porque los gastos solo pueden estar un 1,5% por encima de sus ingresos.

Estos ayuntamientos han presentado ya el plan económico-financiero, que ha tenido que ser aprobado en sesión plenaria, en el cual se incluye información sobre los motivos o causas del incumplimiento del objetivo establecido o en su caso, de la regla de gasto. Para conseguir recuperarse han marcado las previsiones tendenciales de los ingresos y gastos que tendrán, suponiendo que no se produzcan cambios en las políticas fiscales y de gasto. Otro de los puntos que deben contemplar es la descripción, cuantificación y el calendario de aplicación de las medidas incluidas en el plan, señalando las partidas presupuestarias o registros extrapresupuestarios en los que se contabilizarán.

Análisis

Por último todos los equipos de gobierno de cada municipio deben anotar las previsiones de las variables económicas y presupuestarias de las que parte el plan, así como los supuestos sobre los que se basan estas previsiones y un análisis de sensibilidad considerando escenarios económicos alternativos y en caso de estar incursos en Procedimiento de Déficit Excesivo de la Unión Europea o de otros mecanismos de supervisión europeos, el plan deberá incluir cualquier otra información adicional exigida si las autoridades de seguimiento lo consideran pertinente.

Los planes económicos-financieros han sido elaborados por las Corporaciones Locales y tras realizarlo han sido llevados a pleno y ha sido aprobados por la Corporación. Las personas correspondientes a estas están incluidas en el ámbito subjetivo que se encuentra definido en los artículos 111 y 135 del Texto Refundido de la Ley Reguladora de las Haciendas Locales. Estos han sido remitidos al ministerio de Hacienda, aprobados y estarán en constante seguimiento por la Junta de Castilla y León, que en este caso es la responsable de su aprobación y seguimiento. La Comunidad Autónoma deberá remitir información al Ministerio de Hacienda de dichos planes y de los resultados del seguimiento que efectúe sobre los mismos.

Información elaborada por: José Mª Campos, Martín Castro, M. Rabanillo y A. Rodríguez