¿Eres autónomo? Conoce tus derechos y prestaciones y resuelve todas las dudas sobre la cuota de 2023

La hostelería ha sido uno de los sectores más castigados por la crisis y que más empleo genera en una provincia como la leonesa. MARISCAL

El próximo 1 de enero de 2023 entra en vigor el Real Decreto-ley 13/2022 que establece un nuevo sistema de cotización para los trabajadores autónomos y se mejora el cese de actividad, tal y como recoge la Seguridad Social en su página web.

Aquellas personas que inicien su actividad por cuenta propia y tramiten su alta, a partir del día 1 de enero de 2023, deberán comunicar todas las actividades que realicen como autónomo a la Tesorería General de la Seguridad Social. Las que ya figuren de alta el día 1 de enero de 2023 el plazo para comunicarlas es hasta el 31 de octubre de 2023.

Tanto el alta en el Régimen Especial de Trabajadores Autónomos, como la comunicación de dichas actividades, se podrán realizar a través de Importass, el Portal de la Tesorería General de la Seguridad Social.

En función de los rendimientos

A partir de ahora, todas las personas que trabajen por cuenta propia cotizarán a la Seguridad Social en función de sus rendimientos netos anuales, obtenidos en el ejercicio de todas sus actividades económicas, empresariales o profesionales. No cotizarán por rendimientos las personas que formen parte de una institución religiosa perteneciente a la Iglesia Católica.

A efectos de determinar la base de cotización, se tendrán en cuenta la totalidad de los rendimientos netos obtenidos en el año natural, en el ejercicio de sus distintas actividades profesionales o económicas, con independencia de que las realicen de forma individual o como socios o integrantes de cualquier entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos, según establece la Seguridad Social en su página web.

El rendimiento neto computable de cada una de las actividades ejercidas se calculará de acuerdo con lo previsto a las normas del IRPF y con algunas particularidades en función del colectivo al que pertenezcan.

Del importe resultante se deducirá un 7% en concepto de gastos generales, excepto en los casos en que el trabajador autónomo reúna las siguientes características, donde el porcentaje será del 3 por ciento:

- Administrador de sociedades mercantiles capitalistas cuya participación sea mayor o igual al 25%.

- Socio en una sociedad mercantil capitalista con una participación mayor o igual al 33 por ciento%.

- Para la aplicación del porcentaje indicado del 3%, bastará con haber figurado noventa días en alta en este régimen especial, durante el periodo a regularizar, en cualquiera de los supuestos citados anteriormente.

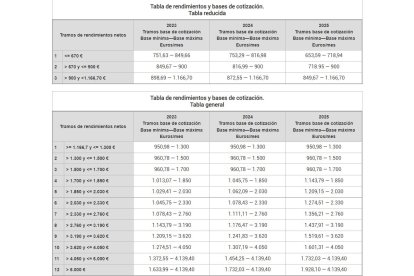

Partiendo del promedio mensual de estos rendimientos netos anuales, se seleccionará la base de cotización que determinará la cuota a pagar.

Anualmente, la Ley de Presupuestos Generales del Estado establecerá una tabla general y una reducida de bases de cotización que se dividirán en tramos consecutivos de importes de rendimientos netos mensuales a los que se asignarán, por cada tramo, unas bases de cotización máxima y mínima mensual. En la siguiente tabla se puede consultar estos nuevos tramos de rendimientos y sus correspondientes bases de cotización para los próximos tres años:

Para los autónomos que se den de alta a partir del 1 de enero de 2023, se solicitará esa información en el proceso de alta que se realice a través de Importass.

En el caso de que el autónomo ya estuviera dado de alta, los rendimientos previstos se podrán comunicar a través del área personal de Importass, hasta el día 31 de octubre de 2023, salvo que tengas que comunicar un cambio de base de cotización porque tus rendimientos supongan una base de cotización diferente a aquella por la que venias cotizando. En este último caso, tendrás que solicitar el cambio de tu base de cotización y comunicar tu previsión de rendimientos netos anuales, en promedio mensual, antes del próximo 28 de febrero con la finalidad de que no se tenga que realizar posteriormente ninguna regularización de cuotas.

Los trabajadores por cuenta propia que a 31 de diciembre de 2022 cotizaran por una base superior a la que les correspondería en razón de sus rendimientos estimados, podrán mantener en 2023 dicha base de cotización, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

En Importass se encuentra disponible un simulador para realizar el cálculo de la cuota en función de los rendimientos previstos.

¿Puedo cambiar la base de cotización?

Si a lo largo del año 2023 se prevé una variación de los rendimientos netos, será posible seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año. Esta modificación será efectiva en las siguientes fechas:

- 1 de marzo de 2023, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo de 2023, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio de 2023, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre de 2023, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre de 2023, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año 2024, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Las bases mensuales elegidas cada año tendrán un carácter provisional, hasta que se proceda a la regularización anual de la cotización. Finalizado el año natural, la Administración Tributaria facilitará a la Tesorería información sobre los rendimientos anuales reales percibidos. Si la cuota elegida durante el año resultase inferior a la asociada a los rendimientos comunicados por la Administración tributaria correspondiente, se notificará al trabajador el importe de la diferencia. Este importe deberá ser abonado antes del último día del mes siguiente a aquel en que se haya recibido la notificación con el resultado de la regularización.

Si, por el contrario, la cotización fuera superior a la correspondiente a la base máxima del tramo en el que estén comprendidos los rendimientos, la Tesorería procederá a reintegrar la diferencia antes del 30 de abril del ejercicio siguiente a aquél en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.

Tarifa plana

Durante el periodo 2023-2025, las personas que causen alta inicial en el Régimen de autónomos podrán solicitar la aplicación de una cuota reducida (tarifa plana) de 80 euros mensuales durante los primeros 12 meses de actividad. La solicitud se realizará en el momento de tramitar el alta.

Podrán beneficiarse de estas condiciones las personas autónomas que no hayan estado dadas de alta en los dos años inmediatamente anteriores a la fecha de efecto de la nueva alta, o bien tres años, en caso de haber disfrutado previamente de esta deducción.

Transcurrido esos doce primeros meses, podrá también aplicarse una cuota reducida durante los siguientes doce meses a aquellos trabajadores por cuenta propia que prevean que sus rendimientos económicos netos anuales, vayan a ser inferiores al salario mínimo interprofesional anual que corresponda a ese período y así lo soliciten en el servicio que se habilitará en Importass.

Además, las personas autónomas con una discapacidad igual o superior al 33 por ciento, víctima de violencia de género o víctima de terrorismo, podrán solicitar la aplicación, en el momento del alta, de una cuota reducida de 80 euros durante los primeros 24 meses.

Asimismo, finalizado este período, si su rendimiento neto previsto fuese igual o inferior al Salario Mínimo Interprofesional, podrán solicitar, a través del servicio que se habilitará en Importass, la aplicación de esta cuota reducida durante los siguientes 36 meses, por importe de 160 euros.

Todas las solicitudes de ampliación deberán acompañarse de una declaración relativa a que los rendimientos netos que se prevén obtener van a ser inferiores al salario mínimo profesional vigente.

No resultarán aplicables a los familiares de trabajadores autónomos por consanguinidad o afinidad hasta el segundo grado inclusive y, en su caso, por adopción, que se incorporen al Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos.

Los trabajadores por cuenta propia que disfruten de estos beneficios podrán renunciar en cualquier momento expresamente a su aplicación con efectos a partir del día primero del mes siguiente al de la comunicación de la renuncia correspondiente. Esta solicitud también se podrá realizar a través del servicio que se habilitará en Importass.

Los trabajadores autónomos que a 31 de diciembre de 2022 fueran beneficiarios de la antigua tarifa plana, continuarán disfrutando de la misma, hasta que se agote el periodo máximo establecido, en las mismas condiciones.

Novedades

1. Bonificación en la cotización para autónomos por cuidado de menor afectado por una enfermedad grave: l as personas autónomas beneficiarias de la prestación para el cuidado de menores afectados por cáncer u otra enfermedad grave tendrán derecho, durante el periodo en el que perciban dicha prestación, a una bonificación del 75 por ciento de la cuota por contingencias comunes, resultante de aplicar a la base media de los doce meses anteriores a la fecha en que se inicie esta bonificación, el tipo de cotización para contingencias comunes.

Si el trabajador lleva menos de doce meses dado de alta continuada en el Régimen de autónomos, para el cálculo de la base media de cotización se tendrá en cuenta la última fecha de alta, cuyo resultado se obtiene dividiendo la suma de las bases de cotización entre el número de días en los que ha estado dado de alta de manera continuada, y la cuantía obtenida se multiplica por treinta.

2. Bonificación a trabajadoras autónomas por reincorporación a su actividad: las trabajadoras autónomas que cesen su actividad por nacimiento de hijo/a, adopción, guarda con fines de adopción, acogimiento y tutela y quieran volver a realizar una actividad por cuenta propia dentro de los dos años siguientes a la fecha del cese, tendrán derecho a una bonificación, durante los 24 meses inmediatamente siguientes a la fecha de su reincorporación al trabajo, del 80 por ciento de la cuota por contingencias comunes, resultante de aplicar a la base media de los doce meses anteriores a la fecha en que cesaron su actividad, el tipo de cotización para contingencias comunes.

¿Qué beneficios tengo como autónomo?

Los trabajadores por cuenta propia tengan descuentos en la cotización siempre y cuando cumplan los requisitos que se detallan a continuación:

- Si es tu primera alta como autónomo (Tarifa plana).

- Si resides en un municipio de menos de 5.000 habitantes (Tarifa plana rural).

- Si estás en descanso por maternidad o paternidad, riesgo durante el embarazo o lactancia o te has reincorporado tras ser madre .

- Si compatibilizas tu actividad autónoma con un trabajo por cuenta ajena.

- Si trabajas en actividades de venta ambulante.

- Por creación artística.

- Si eres familiar colaborador de un trabajador autónomo.

- Si eres familiar del titular de una explotación agraria.

- Si contratas a otro profesional para facilitar tu conciliación de la vida profesional y familiar.

- Si estás recibiendo una prestación de jubilación y estás de alta como autónomo.

- Dependiendo de tu edad y años cotizados no tienes obligación de cotizar por cese de actividad y formación profesional.

¿Qué requisitos tengo que cumplir?

Algunas deducciones no son compatibles entre sí, como por ejemplo: la tarifa plana no es compatible con la base reducida por pluriactividad ni con el Incentivo al empleo autónomo en municipios de menos de 5.000 habitantes (tarifa plana rural).

Si, por otro lado, te reincorporas tras la baja de maternidad, esta deducción tampoco será compatible con la tarifa plana, con la base reducida por pluriactividad ni con el Incentivo al empleo autónomo en municipios de menos de 5.000 habitantes.

Además de la tarifa plana y la tarifa plana rural, estas son las deducciones que te puedes aplicar si cumples los requisitos:

- Deducción en la cotización por familiar colaborador.

- Con carácter general, serán beneficiarios el cónyuge o familiar del trabajador autónomo por consanguinidad o afinidad hasta el segundo grado inclusive o, en su caso, por adopción. Podrás disfrutar de este beneficio si es tu primera alta como autónomo o si han pasado 5 años desde que lo fuiste.

- Si dispones de algún medio de identificación electrónica (certificado electrónico o clave permanente), podrás solicitar esta deducción a través del Registro electrónico. Si no tienes ninguno de estos medios, podrás solicitarlo a través del servicio Enviar una solicitud.

- Tendrás que acreditar el parentesco mediante el libro de familia.

- La Tesorería General comprobará el empadronamiento de los familiares colaboradores.

- Reducción de cuotas a favor de familiares del titular de explotación agraria

- Si eres beneficiario de una pensión de jubilación e inicias una actividad autónoma de creación artística, por la que van a percibir ingresos derivados de la titularidad de derechos de la propiedad intelectual, deberás acreditar con un Certificado o declaración responsable de la percepción de ingresos derivados de dicha titularidad.

- Si dispones de algún medio de identificación electrónica (Certificado electrónico o clave permanente), podrás solicitar esta deducción a través del Registro electrónico. Si no tienes ninguno de estos medios, podrás solicitarlo a través del servicio Enviar una solicitud.

Bonificación para las trabajadoras autónomas que se reincorporen tras la baja de maternidad: este beneficio será de aplicación automática siempre que la fecha de baja en tu actividad profesional coincida con la finalización de la baja por maternidad. Además, deberás darte de alta nuevamente como trabajadora autónoma dentro de los 2 años siguientes a la fecha en la que finalice tu maternidad.

Beneficio por pluriactividad: si, además de ser autónomo, estás de alta en otro régimen puedes solicitar la deducción por el servicio.

¿Qué cubre la cuota?

Con carácter general, tendrás que cotizar como autónomo por:

- Contingencias comunes. Te asegura cuando no puedas trabajar debido a un accidente o enfermedad no laboral.

- Contingencias profesionales. Esta cotización te cubre en los casos de accidente laboral o enfermedad profesional.

- Cese de actividad. Te cubre en caso de que se produzca el fin definitivo de tu actividad.

- Por medidas de formación, orientación profesional y promoción de la actividad emprendedora. Cotización orientada al acceso a formación que facilite tu inserción en el mercado laboral.

Sin embargo, hay algunas excepciones:

La cotización por contingencias comunes es opcional para los autónomos que además estén de alta en otros regímenes y para los trabajadores del Sistema Especial de Trabajadores por Cuenta Propia Agrarios (Seta).

La cotización por contingencias profesionales no es obligatoria para los socios de cooperativas, autónomos que dispongan de un sistema intercooperativo de prestaciones sociales complementario al Sistema Público y para los trabajadores autónomos agrarios (SETA).

La cotización por cese de actividad y formación no es obligatoria para los autónomos que estén disfrutando de la tarifa plana.

¿Cobro algo si me pongo enfermo?

Si por una enfermedad o un accidente no puedes desempeñar temporalmente tu trabajo, además de asistencia sanitaria podrás solicitar una prestación económica siempre que cumplas con unos requisitos que dependen del motivo de la incapacidad.

Si la incapacidad se debe a una enfermedad o un accidente no relacionados con el trabajo tendrás derecho a cobrar el subsidio a partir del cuarto día de la baja.

Para solicitarlo deberás:

- Estar de alta en trabajo autónomo.

- Estar al corriente en el pago de las cuotas. Si tienes algún pago pendiente tendrás un plazo de 30 días para pagar tus deudas.

- Haber cotizado un mínimo de 180 días en los 5 años anteriores a la enfermedad.

- Si, por el contrario, la incapacidad se debe a una enfermedad profesional o un accidente de trabajo no se exige período previo de cotización. En este caso, tendrás derecho al subsidio a partir del día siguiente a la baja.